据农业农村部农垦局监测,2月,泰国3号烟胶片(RSS3)和印尼20号标准胶(SIR20)市场价格月内呈小幅波动态势,月均价格环比有所上涨。国内主销区国产全乳标准胶(SCRWF)现货价格走势与国外基本一致,全月整体在16400—17350元/吨之间波动,价格重心较上月上移。

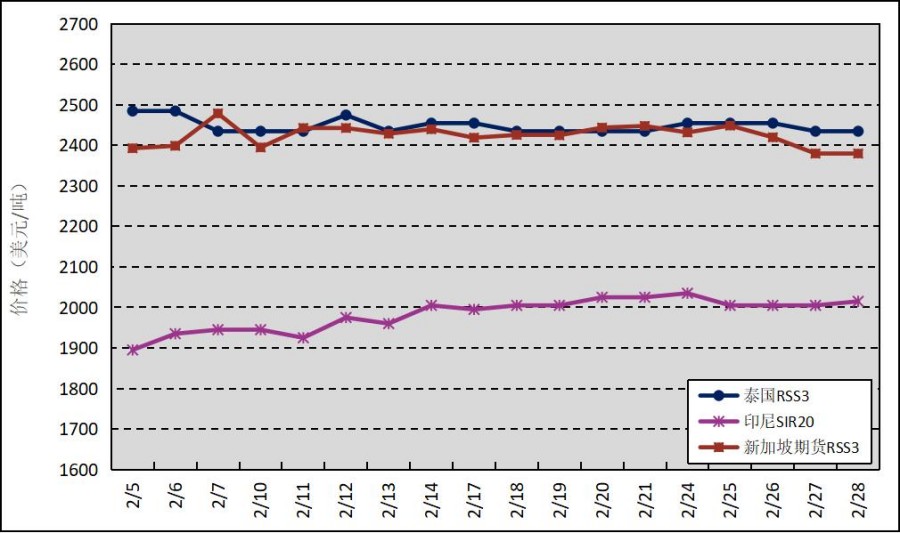

国外主产区:2月,泰国RSS3平均价格为2448美元/吨,环比上涨21美元/吨,最高价为2485美元/吨,最低价为2435美元/吨;印尼SIR20平均价格为1984美元/吨,环比上涨81美元/吨,最高价为2035美元/吨,最低价为1895美元/吨;新加坡RSS3期货主力合约月均结算价格为2425美元/吨,环比上涨35美元/吨,最高价为2479美元/吨,最低价为2380美元/吨。

图1 2025年2月国外主产区天然橡胶价格走势

国内主产区:2月,国内胶园处于停割期,暂无原料胶价格数据。

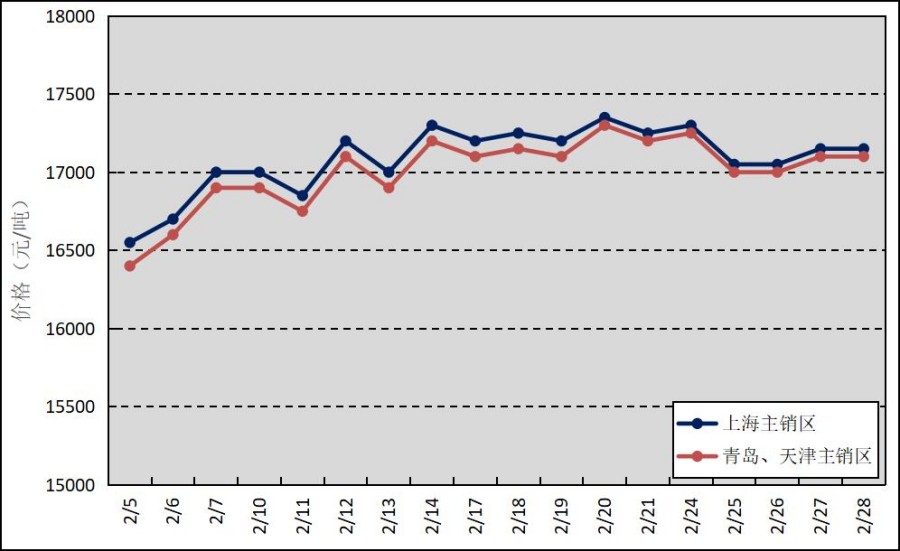

国内主销区:2月,国产全乳标准胶上海市场平均价格17086元/吨,环比上涨586元/吨,最高价为17350元/吨,最低价为16550元/吨;青岛市场和天津市场平均价格17003元/吨,环比上涨617元/吨,最高价为17300元/吨,最低价为16400元/吨。

图2 2025年2月国内主销区天然橡胶价格走势

进口方面:据海关总署公告,2025年1—2月中国进口天然及合成橡胶(含胶乳)合计142.4万吨,同比增长23.3%。

分析预测:2月,影响天然橡胶市场价格的利多因素主要表现为泰国北部和越南产区基本停割,国内产区全面停割,新胶供应量明显下降;下游轮胎企业节后迅速恢复生产,产能利用率同比环比均上升;“两新”政策实施加力扩围,重卡和乘用车销量同比显著增长。利空因素主要表现为美国加征关税影响逐步显现,轮胎企业出口订单不及预期;原料胶价格高位运行,下游企业以消化库存、刚需采购为主;船货到港持续增加,天然橡胶社会库存和保税区库存保持累库状态。在这些因素综合作用下,天然橡胶市场价格呈震荡波动态势。

3月,随着东南亚主产区全部进入停割期,全球新胶供应处于全年低位;各地促消费政策红利持续释放,叠加重卡市场迎来传统旺季,重卡产销有望进一步恢复,这些因素均对天然橡胶市场价格有所支撑。美国关税政策加剧全球经济动荡,对中国轮胎出口形成不小压力;天然橡胶到港量预期增加,库存累库态势仍将延续;合成橡胶价格或维持低位,对天然橡胶价格形成拖拽,这些均对市场价格形成压制。综合预测,国产全乳胶销区现货市场价格将维持震荡态势,在1.7万元/吨附近波动。

注:图1—2数据来源为农业农村部农垦局监测点。本信息仅供参考,不作为投资者的参考依据,不构成投资建议。

责任编辑:天然橡胶处

京公网安备 11010502034728号

京公网安备 11010502034728号