据农业农村部农垦局监测,12月,泰国3号烟胶片(RSS3)和印尼20号标准胶(SIR20)市场价格月内呈小幅震荡走势,月均价格环比有所上涨。国内主销区国产全乳标准胶(SCRWF)现货价格走势与国外基本一致,整体在16583—17717元/吨之间波动,价格重心较上月上移。

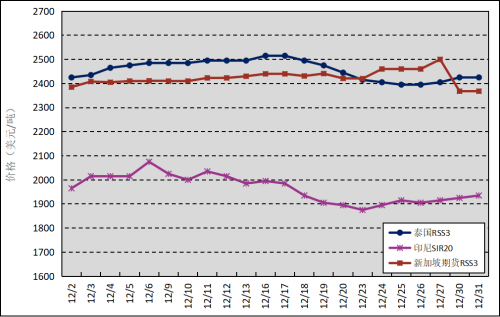

国外主产区:12月,泰国RSS3平均价格为2457美元/吨,环比上涨96美元/吨,最高价为2515美元/吨,最低价为2395美元/吨;印尼SIR20平均价格为1965美元/吨,环比上涨60美元/吨,最高价为2075美元/吨,最低价为1875美元/吨;新加坡RSS3期货主力合约月均结算价格为2424美元/吨,环比上涨108美元/吨,最高价为2500美元/吨,最低价为2368美元/吨。

图1 2024年12月国外主产区天然橡胶价格走势

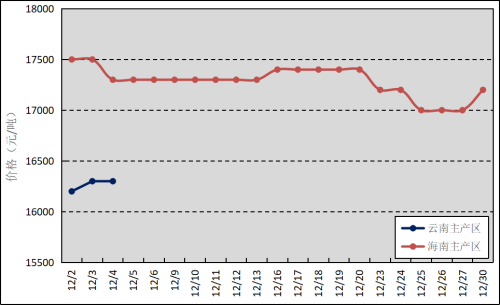

国内主产区:12月,云南产区在月初基本停割,海南产区原料产出较上月有所缩减。云南、海南鲜胶乳(折干胶)月均价格分别为16276元/吨、17282元/吨,环比上涨119元/吨、96元/吨。

图2 2024年12月国内主产区鲜胶乳(折干胶)价格走势

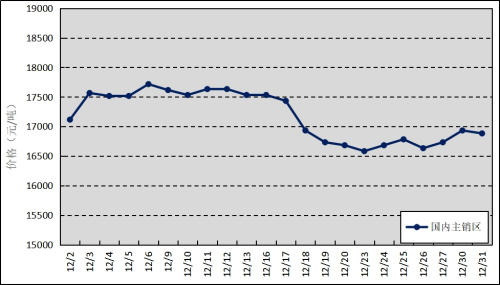

国内主销区:12月,上海、青岛和天津等销区市场的国产全乳标准胶平均价格为17179元/吨,环比上涨287元/吨,最高价为17717元/吨,最低价为16583元/吨。

图3 2024年12月国内主销区天然橡胶价格走势

进口方面:据海关总署公告,2024年11月我国进口天然橡胶22.90万吨,同比减少18.86%;进口均价1879.86美元/吨,同比上涨40.05%;1—11月累计进口213.55万吨,同比减少13.55%。11月进口混合橡胶32.80万吨,同比增长21.26%;进口均价1929.53美元/吨,同比上涨38.47%;1—11月累计进口283.52万吨,同比减少16.03%。

分析预测:12月,影响天然橡胶市场价格的利多因素主要表现为泰国南部产区月初受洪涝灾害影响,割胶工作尚未恢复正常;国内云南产区停割,海南产区割季进入尾声;汽车促消费政策效果逐步显现,重卡市场销量大幅上涨。利空因素主要表现为泰国南部产区下半月逐步恢复割胶,海外原料供应呈现季节性增加的趋势;轮胎行业处于终端消费淡季,对高价货源采购意愿低,采购较为谨慎;天然橡胶到港量增加加上国储胶流出,保税区库存和社会库存出现累积。在这些因素综合作用下,天然橡胶市场价格涨跌互现,以区间震荡整理为主。

2025年1月,国家宏观调控政策定调,提振市场信心;国内主产区将完全停割,新胶供应偏紧;乘用车以旧换新补贴政策有望延续,加上节假日购车热潮,将稳定汽车消费市场预期,这些因素均对天然橡胶市场价格有所支撑。国内天然橡胶进口量呈增加趋势,青岛保税区将持续累库;下游全钢胎企业内外需求不畅,产能利用率或进一步走低,这些均对市场价格形成压制。综合预测,国产全乳胶销区现货市场价格将维持震荡态势,在1.65万元/吨附近波动。

注:图1—3数据来源为农业农村部农垦局监测点。本信息仅供参考,不作为投资者的参考依据,不构成投资建议。

责任编辑:天然橡胶处

京公网安备 11010502034728号

京公网安备 11010502034728号